Tweet

Tweet

teknik güzelleţti..günlüklerde yön yukarý görünüyor..

-

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ -

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

Eređli Demir Çelik 1Ç2022 Sonuçlarý (Ziraat Yatýrým)

Erdemir'in 1Ç2022'deki ana ortaklýk net dönem karý hem bizim beklentimiz olan 5.321mn TL'nin hem de piyasa beklentisi olan 5.476mn TL'nin bir miktar üzerinde gerçekleţmiţ ve 5.626mn TL (404,7mn USD) olmuţtur. Tahminimizdeki sapmada satýţ gelirlerinin beklentimizin üzerinde gerçekleţmesi etkili olmuţtur. Ţirket geçen yýlýn ayný döneminde 2.618mn TL (355,4mn USD) ana ortaklýk net dönem karý elde etmiţti.

Ţirketin satýţ gelirleri 1Ç2022'de bir önceki yýlýn ayný dönemine göre %179,1 oranýnda büyüme göstererek 29.204mn TL'ye yükselirken, brüt kar 9.449mn TL olmuţtur. 1Ç2021'de brüt kar 3.654mn TL idi. Brüt kar marjý ise geçtiđimizin yýlýn ayný dönemine göre 2,6 puan azalmýţ ve %32,4 olmuţtur. Operasyonel giderler ise %121,5 oranýnda artarak 467mn TL'ye yükselmiţtir. Diđer faaliyetlerden net 112mn TL gider kaydedilirken faaliyet karý 8.870mn TL olarak gerçekleţmiţtir. 1Ç2021'de ţirketin faaliyet karý 3.469mn TL idi.

Ýlgili dönemin FAVÖK'ü ise 9.764mn TL (693mn USD) olarak gerçekleţmiţtir. Geçtiđimiz yýlýn ayný döneminde ise ţirket 3.853mn TL (526mn USD) FAVÖK açýklamýţtý. FAVÖK marjý TL bazýnda, bir önceki yýlýn ayný döneminde %36,8 iken 1Ç2022'de %33,4'e yükselmiţtir. Ţirketin ton baţýna FAVÖK rakamý ise bir önceki yýlýn ayný dönemindeki 250 USD/ton'dan 1Ç2022'de 335 USD/ton'a yükselmiţtir.

Yatýrým faaliyetlerinden net giderler 20mn TL olurken, özkaynak yöntemiyle deđerlenen yatýrýmlardan da 2mn TL gider kaydedilmiţtir. Finansman tarafýnda net giderler 86mn TL'yi göstermiţtir. 2.933mn TL vergi gideri sonrasý ţirketin ana ortaklýđa düţen net dönem karý 5.626mn TL olarak gerçekleţmiţtir.

Erdemir'in hedef hisse fiyatýný, tahminlerimizdeki güncellemeler ve piyasa çarpanlarýndaki deđiţikliklere bađlý olarak 38,50TL'den 54,50TL'ye yükseltiyoruz. Daha önceki "AL" önerimizi ise koruyoruz

Ziraat Yatýrým Menkul Deđerler

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

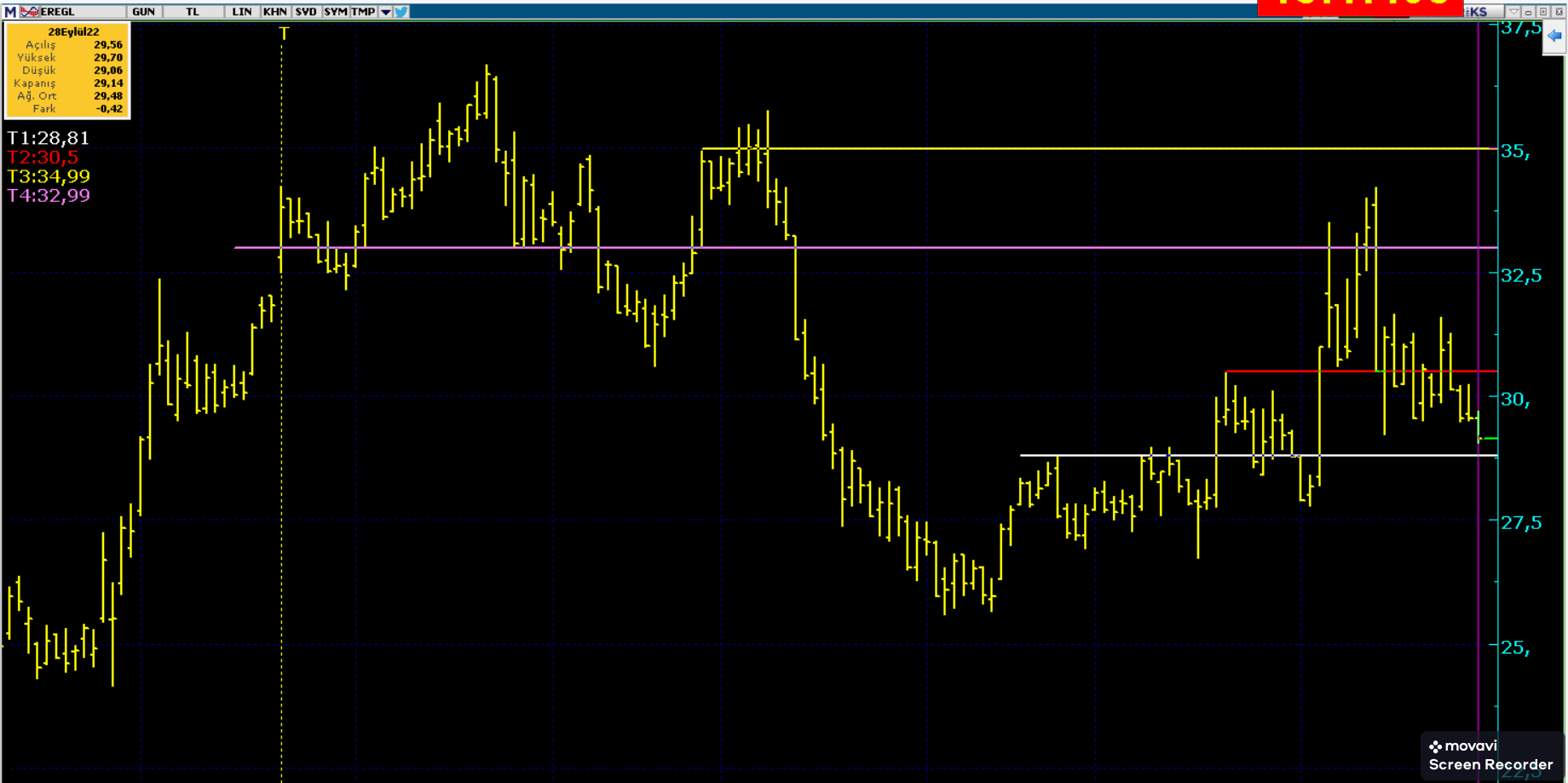

EREGL ANLIK DURUM

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

31,46 kýrýlmasý iyi olmadý.. tüm hesaplar 29,50 gibi seviyelerde yeniden gözden geçirilmelidirDÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

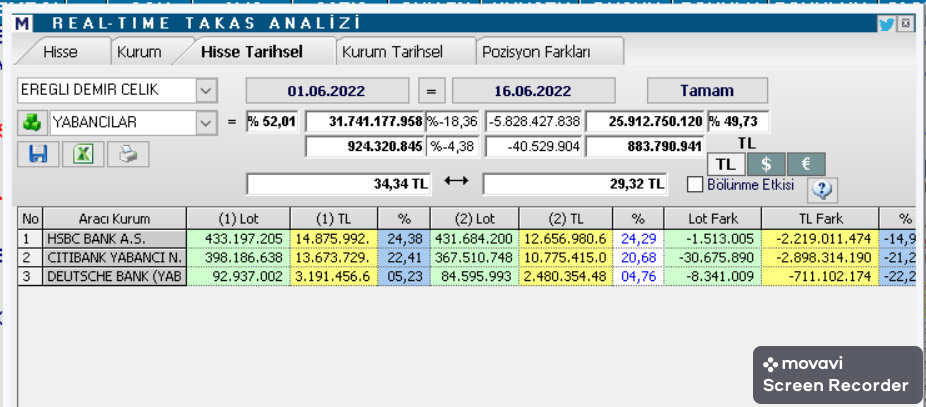

EREGL YABANCI ARACI KURUMLAR .. HAZÝRAN AYI

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

Erdemir analizi (Ahlatcý Yatýrým)

Eređli Demir ve Çelik Fabrikalarý T.A.Ţ.

21 Nisan tarihinde gördüđü zirve seviyesi olan 36,68 TL’den sonra aţađý yönlü hareket sergileyen EREGL, daha sonrasýnda 35 TL seviyesinin üzerini test etse de kalýcý olmadý. Bir süredir %38,2 Fibo seviyesi olan 28,04 TL bandýnda tutunmaya çalýţan hisse bu seviyenin üzerinde tutunabilirse %23,6 Fibo seviyesi olan 31,34 TL seviyesine dođru bir hareket görülebilir. Demir-çelik fiyatlarýnýn 731,5 dolar seviyesinden destek bulup yükseliţe geçmesi hisse fiyatýnýn yukarý yönlü hareketini destekleyebilir. Olasý geri çekilmelerde ise 200 günlük üssel ortalamasý olan 26,80 TL güçlü destek bölgesi olarak kaţýmýza çýkýyor. Hisse 200 günlük ortalamasýnýn üzerinde kaldýđý sürece yukarý yönlü toparlanmalar beklenilebilir.

Yaţanan geliţmeler çerçevesinde yukarý yönlü hareketlerde 28,50 TL ve 29,60 TL direnç seviyeleri, aţađý yönlü hareketlerde ise 28,04 TL ve 27,40 TL destek seviyeleri önem arz ediyor.

Dirençler: 28,50 / 29,60 / 31,34

Destekler: 28,04 / 27,40 / 26,80

Ahlatcý Yatýrým Menkul Deđerler

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

EREGL TEKNÝK BAKIŢ (ICBC Turkey Yatýrým)

Yýllýk ortalama TL 27.46 üzerine çýkan hissede,

Haftalýk bazda TL 27.78 üzerinde 28.28 28.54 28.98 dirençler. Bu seviyelerde satýţlar görülebilir.

Aţađýda saatlik bazda TL 27.42-27.38 27.34 yüksek hacimlerin gerçekleţtiđi seviyeler geri çekilmelerde alým yönünde

izlenebilir.

Orta vadeli trend göstergesi Macd ortalamasý üzerinde olup, kýsa vade momentumda yatay band yukarý sonlanmýţ

durumda.

Hisse için önerimiz TL 24.42 (stop-loss) üzerinde olumlu görünümün devam edeceđi yönündedir

ICBC Turkey Yatýrým Menkul Deđerler AŢ

icbcyatirim.com.trDÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

28,2 ilk hedef görünürken daha sonra ise 31 li rakamlar olabilirmi ?DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

EREGL Finansal Deđerlendirme Raporu Yorumu (Ýnfo Yatýrým)

Erdemir 2022 ikinci çeyređinde beklentilere paralel 6.828 milyon TL satýţ, 1.678 milyon TL

FAVÖK ve 1,119 TL net kar açýkladý. Çeyreklik olarak hacimlerde önemli deđiţim olmazken

artan dolar kuru ve ortalama ürün fiyatlarýnýn dolar bazlý artýţlarýnýn etkisiyle satýţlar %13,

FAVÖK %11 artarken net karda kur farký giderlerinden kaynaklý %4 azalma gözlendi. Yýllýk

deđiţim ise sýrasýyla %88, %33 ve %22 artýţ ţeklinde gerçekleţti.

Fiyatlarda Geri Çekilme

Rus çelik üreticilerin yurtiçine yaptýklarý iskontolu ürün satýţlarýnýn ve resesyon beklentisi

ile birlikte 2. çeyrek ortalarýndan itibaren geri çekilmeye baţlayan çelik fiyatlarý Erdemir

finansallarý üzerindeki olumsuz etkisini önümüzdeki çeyreklerde gösterecek. 2022 yýlý

içerisinde resesyon etkisinin üretim alanýnda varlýđýný sürdürmesini beklemekle birlikte

piyasalar tarafýndan yüksek oranda fiyatlandýđýný düţünüyoruz. 2022 yýl sonu konsolide

beklentimizi 122.160 milyon TL ciro, 35.677 milyon TL FAVÖK ve 19.610 milyon TL net kar

olarak revize ediyoruz. 2022 yýlý için ton baţý FAVÖK beklentimiz ise 255$ seviyesinde.

Hedef Fiyatýmýzý Aţađý Yönlü Revize Ederken AL Tavsiyemizi Koruyoruz

Her ne kadar sektörde daralmanýn devamýný önümüzdeki çeyreklerde görecek olsak da

Erdemir üzerindeki resesyon fiyatlamasýnýn büyük ölçüde tamamlandýđýný

düţünmekteyiz. 2022 sene sonu beklentilerimizdeki deđiţim sonucu hedef fiyatý 39

TL’den 36 TL’ye aţađý yönlü revize ediyoruz. Güncel hedef fiyat %26 ile sýnýrlý getiri

beklentisi ortaya koymasýna karţýn, finansallarýn artan borçluluk durumuna rađmen pay

baţýna 4 TL temettü ödemesini (%14 temettü verimi) karţýlayabiliyor olmasý ve tarihsel

çarpanlarýna kýyasla (3-yýllýk medyan F/K 8.18x, FD/FAVÖK 4.77x) 2022T 5.1x F/K ve 3.2x

FD/FAVÖK ve ile iskontlu iţlem görmesi sebepleriyle AL tavisyemizi korumaya devam

ediyoruz.

Ýnfo Yatýrým Menkul Deđerler A.Ţ.

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

EREGL

haftalýk 1,61 deki trendi yukarý kýrdý..bu önemli geliţme

yukarý trendin devamý halinde 2,5 USD olan UV HEDEF test edilebilir.DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

heyy maţallahh...

100 point artýdayýz..ESKÝ PARAYLA 10000 POÝNTDÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

EREGL

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

-

EREGL/ XU100 KORELASYONU ( BÝLGÝ AMAÇLIDIR )

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZ

DÖVÜNMEYÝN. NEYE LAYIKSANIZ O ŢEKÝLDE YÖNETÝLÝRSÝNÝZYorum

Yorum