Tweet

Tweet

HSBC hisse tavsiyeleri

HALKBANK

Orta vadeli yükselen trendin aţađýsýnda kapatmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Son gün artan iţlem hacmi ile olumsuz yönde kapanýţ yapmasý dikkat çekicidir. Bütün vadelerde ađýrlýklý ortalamalarýný aţađý yönde kesmiţtir. Ýlk destek 14,65, bir sonraki destek ise 14,35’dedir. Yukarý yönlü tepki hareketlerinde, kýsa vadeli yatay seviyeden gelen dirençler 15,15 ve 15,35’dedir. Kapanýţ fiyatý 14,85’dir.

DESTEKLER 14,65 14,35 14,20

DÝRENÇLER 15,15 15,35 15,60

EMLAK KONUT GMYO

Kýsa vadeli alçalan trendi yukarý yönde kýrma denemesi baţarýsýz olmuţ ve sonrasýnda deđer kaybý hýzlanmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Ýţlem hacmi son iki gün bir miktar artarken, kapanýţlar olumsuz yönde olmuţtur. Kýsa, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn aţađýsýnda iţlem görmektedir. Destekler kýsa vadeli yatay seviyeden gelen 2,57 ve 2,54’dedir. Yukarý yönlü tepki hareketlerinde, alçalan trend direnci 2,61, bir sonraki direnç ise 2,64’dür. Kapanýţ fiyatý 2,57’dir.

DESTEKLER 2,57 2,54 2,49

DÝRENÇLER 2,61 2,64 2,69

TAV HAVALÝMANLARI

Orta vadeli yükselen trend devam etmektedir. Kýsa ve orta vadeli göstergeler karýţýk bir görünümdedir. Oldukça düţük seviyelere gerileyen iţlem hacmi, son gün dikkat çekici bir artýţ göstermiţtir. Kýsa, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn üzerinde iţlem görmektedir. Dirençler kýsa vadeli yatay seviyeden gelen 15,60 ve 15,90’dadýr. Aţađý yönlü hareketlerde, kýsa vadeli yatay seviyeden gelen 15,20 ilk destektir. Sonraki destek 14,90’dadýr. Kapanýţ fiyatý 15,55’dir.

DESTEKLER 15,20 14,90 14,65

DÝRENÇLER 15,60 15,90 16,10

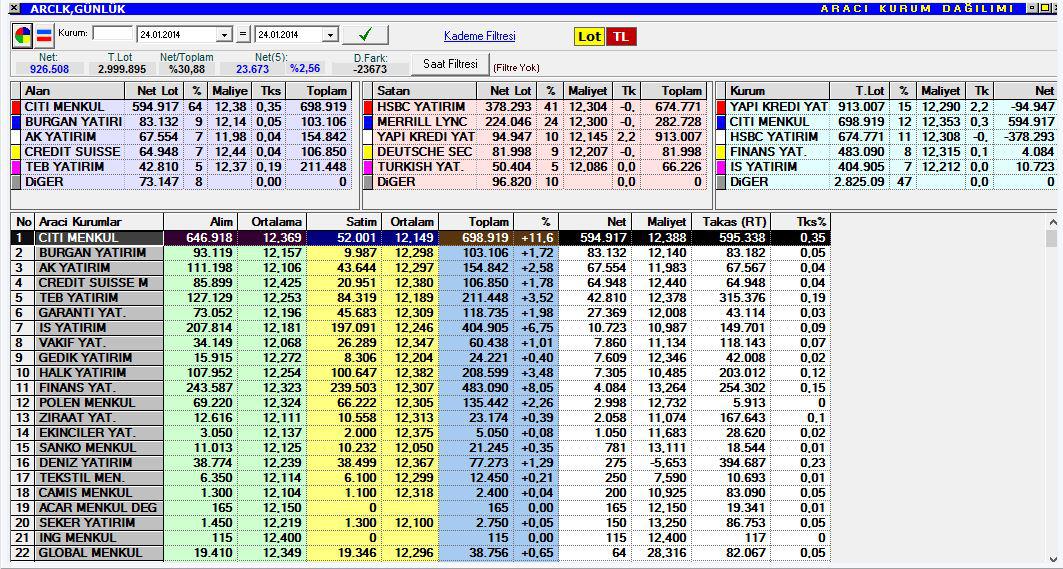

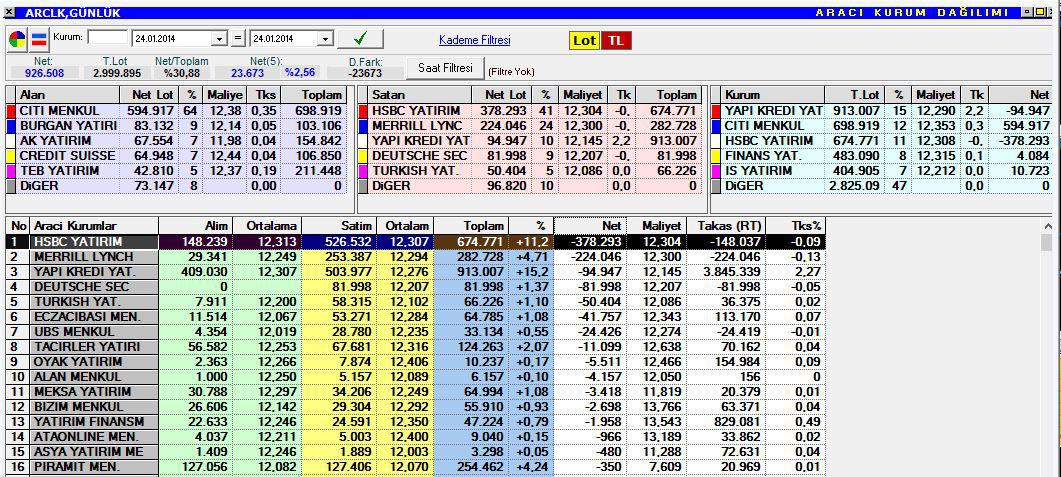

ARÇELÝK

Kýsa vadeli yükselen trend desteđinde tutunmaya çalýţmaktadýr. Kýsa ve orta vadeli göstergeler aţýrý alým bölgelerinden aţađý yönde dönerek olumsuz bir görünümdedir. Ýţlem hacmindeki canlýlýk devam etmektedir. Kýsa vadeli 5 günlük ađýrlýklý ortalamasýný aţađý yönde kesen ARCLK, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn yukarýsýndadýr. Yükselen trend desteđi 13,10 olan hissenin bir sonraki desteđi 12,85’dedir. Yukarý yönlü hareketlerde dirençler 13,30 ve 13,50 seviyelerindedir. Kapanýţ fiyatý 13,20’dir.

DESTEKLER 13,10 12,85 12,65

DÝRENÇLER 13,30 13,50 13,70

TEKFEN HOLDÝNG

Kýsa vadeli yükselen trendi aţađý yönde kýrmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Ýţlem hacmi oldukça düţük seviyelere gerilemiţtir. Bütün vadelerde ađýrlýklý ortalamalarýný aţađý yönde kesmiţtir. Destekler 4,57 ve 4,51 seviyelerindedir. Yukarý yönlü tepki hareketlerinde ilk direnç 4,65, sonraki direnç ise 4,71’dedir. Kapanýţ fiyatý 4,60’dýr.

DESTEKLER 4,57 4,51 4,47

DÝRENÇLER 4,65 4,71 4,75

http://www.borsagundem.com/haber/hsb.../556740-244678

HALKBANK

Orta vadeli yükselen trendin aţađýsýnda kapatmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Son gün artan iţlem hacmi ile olumsuz yönde kapanýţ yapmasý dikkat çekicidir. Bütün vadelerde ađýrlýklý ortalamalarýný aţađý yönde kesmiţtir. Ýlk destek 14,65, bir sonraki destek ise 14,35’dedir. Yukarý yönlü tepki hareketlerinde, kýsa vadeli yatay seviyeden gelen dirençler 15,15 ve 15,35’dedir. Kapanýţ fiyatý 14,85’dir.

DESTEKLER 14,65 14,35 14,20

DÝRENÇLER 15,15 15,35 15,60

EMLAK KONUT GMYO

Kýsa vadeli alçalan trendi yukarý yönde kýrma denemesi baţarýsýz olmuţ ve sonrasýnda deđer kaybý hýzlanmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Ýţlem hacmi son iki gün bir miktar artarken, kapanýţlar olumsuz yönde olmuţtur. Kýsa, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn aţađýsýnda iţlem görmektedir. Destekler kýsa vadeli yatay seviyeden gelen 2,57 ve 2,54’dedir. Yukarý yönlü tepki hareketlerinde, alçalan trend direnci 2,61, bir sonraki direnç ise 2,64’dür. Kapanýţ fiyatý 2,57’dir.

DESTEKLER 2,57 2,54 2,49

DÝRENÇLER 2,61 2,64 2,69

TAV HAVALÝMANLARI

Orta vadeli yükselen trend devam etmektedir. Kýsa ve orta vadeli göstergeler karýţýk bir görünümdedir. Oldukça düţük seviyelere gerileyen iţlem hacmi, son gün dikkat çekici bir artýţ göstermiţtir. Kýsa, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn üzerinde iţlem görmektedir. Dirençler kýsa vadeli yatay seviyeden gelen 15,60 ve 15,90’dadýr. Aţađý yönlü hareketlerde, kýsa vadeli yatay seviyeden gelen 15,20 ilk destektir. Sonraki destek 14,90’dadýr. Kapanýţ fiyatý 15,55’dir.

DESTEKLER 15,20 14,90 14,65

DÝRENÇLER 15,60 15,90 16,10

ARÇELÝK

Kýsa vadeli yükselen trend desteđinde tutunmaya çalýţmaktadýr. Kýsa ve orta vadeli göstergeler aţýrý alým bölgelerinden aţađý yönde dönerek olumsuz bir görünümdedir. Ýţlem hacmindeki canlýlýk devam etmektedir. Kýsa vadeli 5 günlük ađýrlýklý ortalamasýný aţađý yönde kesen ARCLK, orta ve uzun vadeli ađýrlýklý ortalamalarýnýn yukarýsýndadýr. Yükselen trend desteđi 13,10 olan hissenin bir sonraki desteđi 12,85’dedir. Yukarý yönlü hareketlerde dirençler 13,30 ve 13,50 seviyelerindedir. Kapanýţ fiyatý 13,20’dir.

DESTEKLER 13,10 12,85 12,65

DÝRENÇLER 13,30 13,50 13,70

TEKFEN HOLDÝNG

Kýsa vadeli yükselen trendi aţađý yönde kýrmýţtýr. Kýsa ve orta vadeli göstergeler olumsuz bir görünümdedir. Ýţlem hacmi oldukça düţük seviyelere gerilemiţtir. Bütün vadelerde ađýrlýklý ortalamalarýný aţađý yönde kesmiţtir. Destekler 4,57 ve 4,51 seviyelerindedir. Yukarý yönlü tepki hareketlerinde ilk direnç 4,65, sonraki direnç ise 4,71’dedir. Kapanýţ fiyatý 4,60’dýr.

DESTEKLER 4,57 4,51 4,47

DÝRENÇLER 4,65 4,71 4,75

http://www.borsagundem.com/haber/hsb.../556740-244678

Yorum