Tweet

Tweet

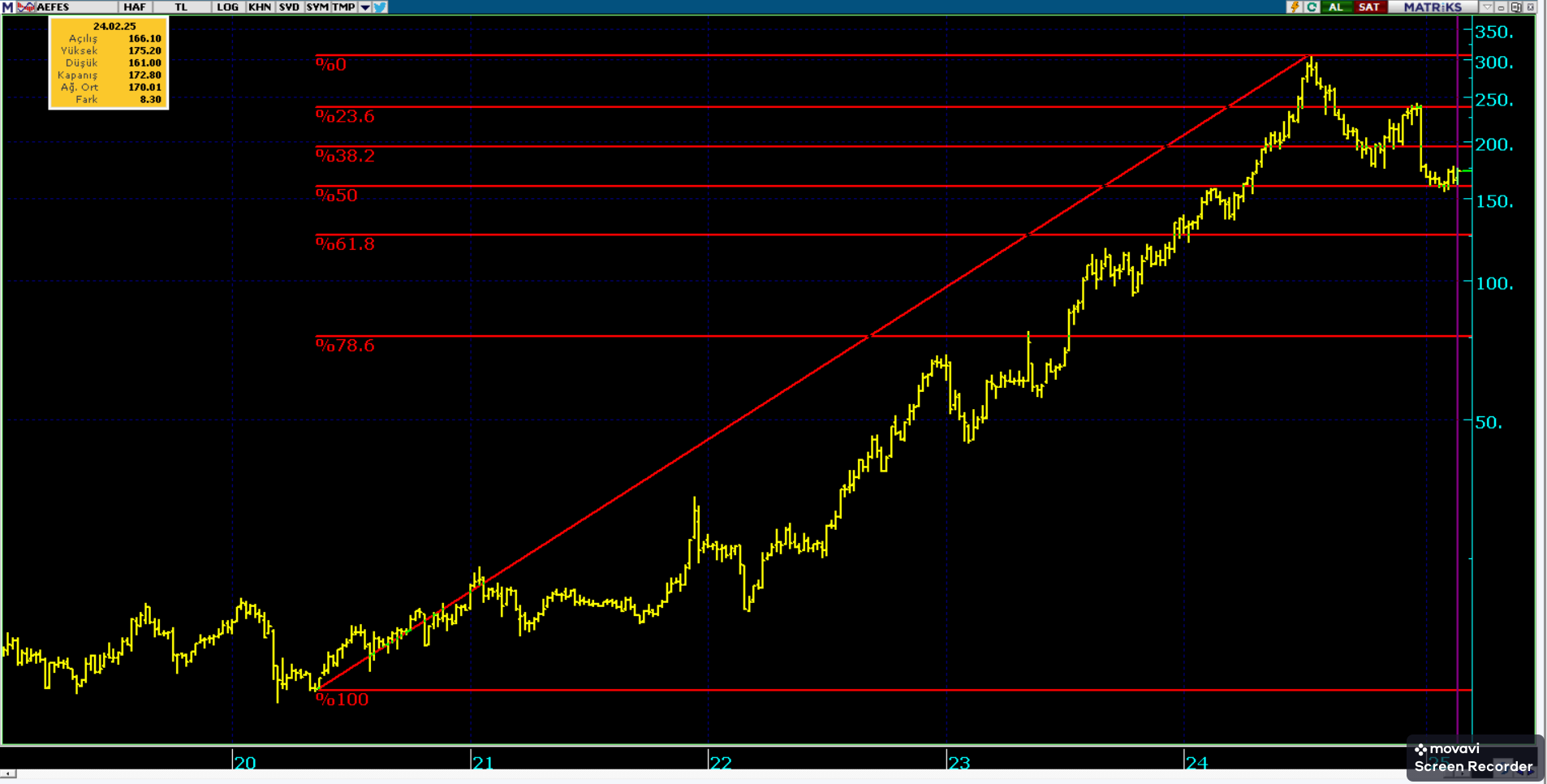

Anadolu Efes 1Ç22 Bilanço Analizi (Ýntegral Yatýrým Menkul Deđerler )

1Ç22 döneminde beklentilerin altýnda zarar

Geçen yýlýn ayný çeyređinde 295,16 milyon TL net kâr açýklayan

ţirket bu çeyrek 132 milyon TL zarar açýkladý. Ortalama piyasa

beklentisi 206,1 milyon TL zarar açýklanmasý yönündeydi. Güçlü ciro,

zararýn beklentilerin altýnda gerçekleţmesine destek oldu.

Operasyonel giderlerdeki artýţ, yatýrým faaliyetleri kaynaklý giderler ve

finansman giderleri ţirketin zarar açýklamasýnda etkili oldu. Net kar

marjý yýllýk bazda 5,8 puan azalýţ göstererek %-1,0 seviyesinde

gerçekleţti.

Ýntegral Yatýrým Menkul Deđerler A.Ţ.

1Ç22 döneminde beklentilerin altýnda zarar

Geçen yýlýn ayný çeyređinde 295,16 milyon TL net kâr açýklayan

ţirket bu çeyrek 132 milyon TL zarar açýkladý. Ortalama piyasa

beklentisi 206,1 milyon TL zarar açýklanmasý yönündeydi. Güçlü ciro,

zararýn beklentilerin altýnda gerçekleţmesine destek oldu.

Operasyonel giderlerdeki artýţ, yatýrým faaliyetleri kaynaklý giderler ve

finansman giderleri ţirketin zarar açýklamasýnda etkili oldu. Net kar

marjý yýllýk bazda 5,8 puan azalýţ göstererek %-1,0 seviyesinde

gerçekleţti.

Ýntegral Yatýrým Menkul Deđerler A.Ţ.

Yorum