-

-

JP Morgan: Geliţmiţ ve geliţen piyasalar

30.09.2011 11:17:53

JP Morgan tarafýndan hazýrlana raporda geliţmiţ piyasalar ve geliţen piyasalara dair deđerlendirmeler yapýldý. Detaylar:

Bu yýl yüzde 2.5 olmasýný beklediđimiz küresel büyüme 2012´de yüzde 2.1´e yavaţlayabilir. Bunun sebepleri; bazý geliţmiţ piyasalardaki mali konsolidasyon ve Euro Bölgesi borç ve bankacýlýk krizinin olumsuz etkileri. Tahminimizde gevţek para politikasý ve düţük emtia fiyatlarýný baz aldýk.

Geliţmiţ piyasalarýn 2012´de yüzde 0.9 büyümesini bekliyoruz, Ţubat´ta beklentimiz yüzde 2.6 idi. ABD ekonomisi 2008-2009 krizinden beklediđimiz eskilde geri sýçramadý. ABD´nin mali sorunlar yaţadýđýný görüyoruz ve gelecek yýl GSYH´nin yüzde 7´si kadar açýk vermesini bekliyoruz. Bu yýl için açýk beklentimiz yüzde 9. ABD tahminimizde riskler aţađý yönlü çünkü gelecek yýl ülkenin resesyona girme ihtimalini yüzde 40 olarak görüyoruz.

Euro Bölgesi için temel senaryomuz Yunanistan´ýn düzenli fakat zorlu bir temerrüde düţmesi. Bölgedeki negatif etki yayýlma olacaktýr ve varlýk fiyatlarý düţecek, tahvil faizleri yükselecek, tüketici ve iţ güveni azalacak, bankalar kaldýraçtan kaçýnacaktýr. 4Ç11´den baţlayarak Euro Bölgesi’nde üç çeyrek boyunca yüzde 1 daralma bekliyoruz. Japonya yüzde 2.5 büyüyebilir.

Geliţmiţ piyasalarda hayal kýrýklýđý artýyor. Merkez bankalarýnýn 2008-2009´a kýyasla manevra imkaný kýsýtlý ve teţvik imkaný az. Ýţsizlik ABD´de, Japonya´da ve Avrupa´da yüksek seyrediyor.

Geliţen piyasalarýn 2012´de yüzde 5.2 büyümesi bekliyoruz, Ţubat´taki beklentimiz yüzde 6 idi. 2002-2007´de geliţen piyasalar yýllýk yüzde 7 büyüdü. Bu yýl için beklentimiz yüzde 5.7.

Geliţen piyasalarda enflasyon 4Ç12´de yüzde 1.2´ye inebilir. 4Ç11´de bu oran yüzde 2.7 olabilir. Geliţen piyasalarda enflasyonun 4Ç11´de yüzde 5.7, 4Ç12´de yüzde 5.3 olmasýný bekliyoruz. Bu yýl enflasyonun birçok ülkede zirveyi gördüđünü ve yavaţlayacađýný düţünüyoruz.

Geliţmiţ piyasalarýn mali durumlarý ve borçlarý geliţen piyasalardan kötü durumda. Mali konsolidasyon geliţmiţ piyasalarda iki yýl boyunca baský yaratabilir.

Küresel dengesizlik daha az sorun yaratýyor. Geliţen piyasalar bankalarý politika faizlerini düţürmeye baţladý.

Küresel finans krizinin uzun süre devam etme ihtimali çok yüksek. Çin´in bankacýlýk sektörünün yerel yönetim tahvilleri sebebiyle tehlikede olabileceđini fark etmesi olumlu.

Geliţen piyasalar için olumsuz bir faktör siyasi risklerin yüksek olmadý.

KaynakYorum

-

Goldman Sachs: Garanti için SAT

03.10.2011 17:08:58

Goldman Sachs, Garanti Bankasý için SAT tavsiyesi verdi. Detaylar:

Garanti hisseleri geçen ay yüzde 15 yükseldi. Yatýrýmcýlarýn potansiyel parasal gevţemenin ve S&P´nin Türkiye´nin notunu artýrmasýnýn marjlarý destekleyeceđini düţündüđüne inanýyoruz.

Garanti´nin çarpanlarýnýn iyimserliđi fiyatlandýrdýđýný düţünüyoruz ve Türkiye ekonomisinin resesyona girmesi halinde kötüleţen bankacýlýk dinamikleri hisseyi olumsuz etkileyebilir. Bu sebeplerden dolayý hisseyi CEEMEA satýţ listemize ekliyoruz.

12 aylýk hedef fiyatýmýz 7.24 TL olarak kalýyor.

KaynakYorum

-

Oyak Yatýrým: Önerdiđimiz hisseler

03.10.2011 21:26:57

Oyak Yatýrým, Ekim ayý bülteninde piyasa geliţmelerine ve deđerlendirmelerine yer verirken hisse önerilerine de deđindi. Ayrýntýlar ţöyle:

-Avrupa borç krizinde, Yunanistan ile ilgili kaygýlar sürmektedir. Önümüzdeki döneme iliţkin oluţturulan mali istikrar fonu, Ýtalya, Portekiz ve Yunanistan´a yapýlan yardýmlar sonucu 250 milyar euroya gerilemiţti. Fon miktarý, ülke Parlamentolarýnda onaylandýktan sonra 440 milyar euroya yükseltilecektir. Yeni deđiţiklikler ile EFSF bankalara sermaye desteđi sađlayacak ve sorunlu ülke tahvillerini dođrudan piyasadan alabilecektir. Böylece, bu ülkelerin borçlanma maliyetlerinin düţürülmesi ve gerekli reformlar yapýlana dek sorunlu ülkelere zaman kazandýrýlmasý amaçlanmaktadýr. Bu deđiţiklikler, büyük risk altýnda olan AB bankacýlýk sistemini ve tehlike sýnýrýna yakýn seviyelerde bulunan Ýtalyan-Ýspanyol tahvillerini korumak için ţart olarak görülmektedir. Ancak, fonun büyüklüđü sorunlarý çözmek açýsýndan yeterli bulunmamaktadýr.

-ABD´de merakla beklenen 20-21 Eylül toplantýlarý, yeni bir geniţleme paketi beklentisi içerisinde olan piyasalarda hayal kýrýklýđý yarattý. Fed, konut finansmanýnda, bireysel ve kurumsal borçlanmalarýn desteklenmesi ve uzun vadeli borçlanma maliyetlerinin aţađý çekilmesi için portföyündeki bazý tahvilleri uzun vadeli kâđýtlarla deđiţtirme kararý aldý. Fed´in piyasaya yeni likidite sađlamak yerine mevcut tahvillerin süresini uzatmakla yetinmesi ve ekonomiye iliţkin önemli aţađý yönlü risklerin var olduđu uyarýsýnda bulunmasý, geleceđe yönelik beklentileri kötüleţtirmiţtir.

-Avrupa bölgesi ve ABD ekonomilerinde süregelen karýţýk görünümle IMF Eylül ayýnda yayýnladýđý Dünya Ekonomik Görünüm (WEO) raporunda dünya ekonomisinin tehlikeli bir yeni dönem içinde olduđu ve zayýflayan küresel etkinliđin son dönemde keskin düţüţ kaydeden güven ile aţađý yünlü riskleri arttýrdýđýnýn altý çizildi. Bu bađlamda, IMF Haziran WEO raporu dünya ekonomik büyüme tahminini 2011 ve 2012 için aţađý yönlü revize etti. Özellikle geliţmiţ ülkelerde daha önemli revizyonlar görülürken, geliţmekte olan ülkelerde revizyonlarýn daha sýnýrlý kaldýđý görülmektedir.

-Yurtiçine bakýldýđýnda; sermaye akýmlarý ve iç tüketime dayalý büyüme yapýsýnýn sürdürülebilirliđi ile ilgili soru iţaretlerimiz bulunmaktadýr. Özellikle 2002 sonrasýnda büyüme modeli olarak ortaya çýkan iç tüketim odaklý yapý, 2011 yýlý itibariyle GSYH´nýn yaklaţýk %11´leri civarýnda bir cari açýk düzeyine ulaţmýţtýr. Ayrýca, finansal ve ticari açýdan en önemli ortađýmýz AB´de çözülemeyen sorunlar döviz giriţini olumsuz etkileyecektir. Bu nedenle, 2012 için GSYH beklentimiz %2 daralma düzeyindedir.

-Eylül ayýndaki beklentilere paralel enflasyon verisi, TCMB´nin (enflasyon konusunda önümüzdeki döneme iliţkin risklere rađmen) büyüme odaklý politikasýný devam ettirmesi açýsýndan elini rahatlatmýţtýr. Bu ay içerisinde Merkez Bankasý´nýn TL zorunlu karţýlýk oranlarýný düţürebileceđini düţünüyoruz. Ekonomik büyümeyi destekleyici adýmlarýn devam edeceđi öngörümüz dahilinde bono faizinin Ekim ayýnda, %8-%8.8 bandýnda hareket etmesini tahmin ediyoruz. USD/TL kurunun ise parite etkisinin yaný sýra, para politikasýnda da sýkýlaţma olasýlýđýnýn düţüklüđü nedeniyle 1.80-1.90 geniţ bandýnda hareket etmesini bekliyoruz.

-Seçimlerden sonra beklediđimiz önlemlerin diđer ülkelere benzer bir ţekilde Merkez Bankasý ađýrlýklý bir çerçeveye oturduđunu gözlemlediđimizden, beklentilerimiz olumsuza dönmeye devam ediyor. Yüksek likidite kaynaklý tüketime dayalý büyümenin sürdürebilir olmadýđýný düţünüyoruz. Diđer tarafta TL´nin zayýflamasýnýn kalýcý olmasýný beklerken, bunun neticesinde artan girdi maliyetleri kaynaklý enflasyonun kaçýnýlmaz olmasýný bekliyoruz. Son ay içinde diđer geliţmekte olan borsalara göreceli olarak %20 performans gösteren borsanýn performansýnýn diđer ülkelerin altýnda kalmasý büyük bir olasýlýk olarak gözüküyor. Borsa için görüţümüzü olumsuza çeviriyoruz. Bu beklentiler dahilinde önerdiđimiz hisseler:

Daha defensif olarak gördüđümüz ISCTR´yi portföyümüze ekliyoruz. Risksiz iţ modeli ile TSKB, hem büyüme hem karlýlýk vaat ediyor. Banka dýţý finansallarda ISMEN, çeţitlendirilmiţ gelir kalemleri ile tercih ettiđimiz hisse senedidir. Yüksek rekabete rađmen TCELL´in marjlarýnda iyileţme ve büyümesinde hýzlanma bekliyoruz. Yolcu trafiđindeki artýţýn olumlu etkilerinin TAVHL ile yakalanabileceđini düţünüyoruz. GYO´lar arasýnda dolaylý olarak dövize dayalý kira geliri sebebiyle AKFGY ön plana çýkýyor. Öte yandan, inţaat kaynaklý talebin 3 çeyrek geriden geldiđi cam sektöründe TRKCM´ýn ciddi bir deđer yansýttýđýný düţünüyoruz. Kuvvetli büyüme dinamikleri nedeniyle BIZIM öne çýkan diđer bir hisse. DOHOL elindeki nakdin piyasa deđerinin çok üzerinde olmasý sebebiyle tercih ettiđimiz hisseler arasýndadýr.

KaynakYorum

-

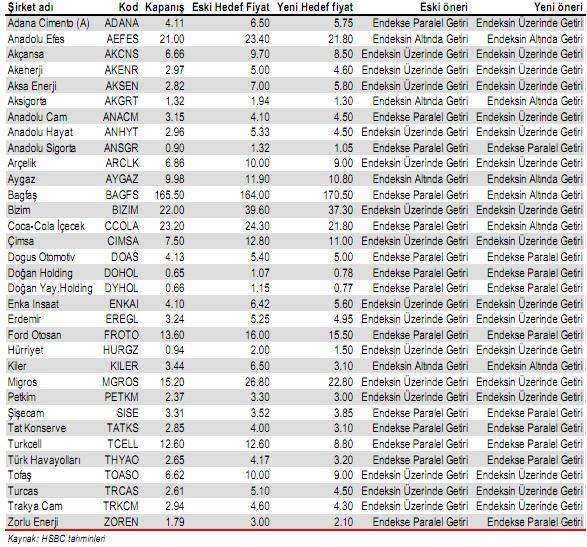

HSBC Türk hisse ţirketleri için rekabet görünümünü inceleyen bir rapor yayýnladý.

05.10.2011 10:19:43

HSBC raporda, Merkez Bankasý ve diđer düzenleyici kuruluţlarýn son dönemde küresel kriz konjonktüründe Türkiye´nin cari açýđý ile mücadele için ortaya koyduđu düţük faiz ve zayýf kur politikasýnýn Türk ţirketleri için yeni bir mücadele ortamý oluţturduđunu düţündüklerini belirtti.

Ţirketlere uzun vadeli yatýrým yapmayý düţünen yatýrýmcýlar için ortaya çýkan yeni rekabet koţullarýnýn sadece makro ortamdan deđil, ayný zamanda ţirket ve sektörler için oluţan mikro koţullardan da etkileneceđine inandýklarýný belirten HSBC raporda, takibindeki tüm ţirketler için pazar payý, pazarda büyüme görünümü ve karlýlýk görünümü analizlerini içeren bir puanlama sistemi oluţturduđunu söyledi.

HSBC bu puanlama sistemine göre, Trakya Cam, Emlak Konut GMYO, Bizim Toptan, Halkbank ve Tüpraţ´ý öngördüđü ortam için en avantajlý ţirketler olarak gördüđünü açýkladý.

KaynakYorum

-

Finans Yatýrým: Otomotivde tercihimiz Tofaţ

06.10.2011 20:56:15

Finans Yatýrým, bülteninde otomotiv sektörü ţirketlerini deđerlendirdi. Ayrýntýlar ţöyle:

Tofaţ ve Dođuţ Otomotiv, Eylül ayýnda, aylýk pazar paylarýný 0.35 puan ve 2.1 puan artýrmayý baţarýrken Ford ve Renault´nun pazar payý 1.72 puan ve 1.19 puan geriledi.

Dođuţ Otomotiv´in pazar payýndaki iyileţme büyük ölçüde VW satýţlarýndan kaynaklandý.

Otomobil hisseleri arasýnda Tofaţ, yaţlanan ürün çeţitliliđi ile geride kalan Ford Otosan´a karţý rekabet avantajý ile en çok tercih ettiđimiz ţirket. Yaný sýra, Tofaţ için al ya da öde uygulamasý gibi bir uygulamada Ford Otosan´da mevcut deđil.

KaynakYorum

-

-

Citigroup: Türkiye için Ađýrlýk Artýr

07.10.2011 11:02:15

Citigroup, geliţen piyasalarý deđerlendirdiđi raporda Türkiye için Ađýrlýk Artýr tavsiyesi verdi. Detaylar:

Türkiye’de ekonomik büyüme güçlü yurt içi talep sayesinde yukarý yönlü sürpriz yapmaya devam ediyor fakat Avrupa´daki yavaţlama ihracat sektörünü vurabilir ve bu durumda sona yaklaţýyor olabilir.

2011 için büyüme tahminimizi yüzde 7.3´den yüzde 6.3´e çektik fakat 2012 için tahminimizi yüzde 3.9´dan yüzde 2.5´e indirdik.

Zayýf TL ve yavaţlayan büyümenin etkileri ile dýţ dengesizlikler iyileţmeye baţlayacaktýr. GSYH´nin yüzde 9.6´sý olan cari açýk yüzde 8.4´e inebilir.

Faiz indirimlerinin ardýndan gösterge faizin yýlsonuna kadar deđiţmemesini bekliyoruz.

Kar tahminlerinin düţürüldüđü bir döngüde Türkiye´nin diđer piyasalardan iyi performans göstermesini bekliyoruz çünkü 2011 baţlarýnda karlar diđer piyasalara göre daha fazla baský altýnda kalmýţtý.

Emtia fiyatlarýndaki düţüţten faydalanmasýný beklediđimiz Türkiye´de piyasayý deđer açýsýnda geçmiţte olduđu kadar cazip bulmuyoruz.

KaynakYorum

-

UBS: ÝMKB makul deđerde, TL için temkinliyiz

07.10.2011 14:31:03

UBS, raporunda Türk ekonomisini, TL’yi ve hisse piyasasýný deđerlendirdi. Detaylar:

Türkiye ekonomisinde makro görünüm ve sert iniţ riski için temkinliyiz. GSYH ve kredi büyümesinde gelecek aylarda yavaţlama olsa dahi dýţ açýđýn birkaç çeyrek boyunca yüksek kalacađýný ve ülkeyi ani sermaye çýkýţlarýndan etkilenebilir kýlacađýný düţünüyoruz.

ÝMKB´nin deđeri makul görünüyor, TL için temkinliyiz. Analizlerimiz piyasada yüzde 16 artýţ potansiyeline iţaret ediyor, özsermaye maliyeti tahmini yüzde 15.8. TCMB, enflasyon seviyelerine dair belirgin rahatsýz gösterene ya da ticaret dengesinde veya dýţ kredi piyasalarýnýn durumunda keksin bir iyileţme görene kadar TL için temkinliyiz.

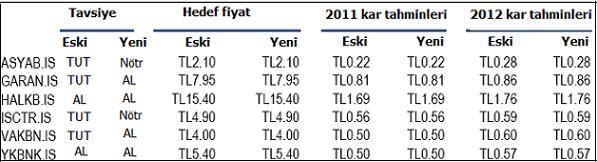

Cazip deđeri olan bankalar ve savunmacý sanayi ţirketleri tercihimiz. ÝMKB´de risk getirisi profili bankacýlýk sektörünün lehine, zayýflýklarda alým öneriyoruz. En fazla tercih ettiđimiz hisseler; Garanti (AL), Vakýfbank (AL), BÝM (AL) ve Tekfen (AL). En az tercih ettiklerimiz ise Koç Holding (SAT), Yapý Kredi (NÖTR) ve Ford Otosan (NÖTR).

KaynakYorum

-

UBS: BÝM için AL

07.10.2011 14:01:18

UBS, BÝM için 63 TL hedef fiyat ile tavsiyesini AL’a yükseltti. Detaylar:

BÝM için tavsiyemizi deđeri sebebiyle AL´a yükseltiyoruz.

Hisse´nin getirisi yüksek, hisse baţýna kar büyümesi güçlü ve düţük beta özellikleri var. Savunmacý iţ modeli, kaldýraçsýz ve güçlü bilançosu ve makul artýţ potansiyeli sebebiyle hisse cazip.

Hisse 21.4x F/K ve 13.4x FD/FVAÖK çarpanlarýndan ÝMKB´ye ve küresel gýda perakendecilerine göre primli iţlem görüyor.

KaynakYorum

-

Credit Suisse: Enka için Endeksin Üzerinde

10.10.2011 16:29:04

Credit Suisse, Enka için tavsiyesini ve hedef fiyatýný yükseltti. Detaylar:

Enka Ýnţaat için tavsiyemizi Endeksin Üzerinde Getiri´ye yükseltiyoruz ve 12 aylýk hedef fiyatýmýzý yüzde 14 artýrarak 6.09 TL´ye yükseltiyoruz.

3Ç11 sonuçlarý ve yeni projeler hisse için tetikleyici olabilir.

Hedef fiyatýmýz yüzde 46 artýţ potansiyeli ifade ediyor. Hisse 2012 tahminlerinde 4.3x FVAÖK çarpanýndan Türki altyapý ţirketlerine göre yüzde 45 iskontolu iţlem görüyor.

KaynakYorum

-

EFG Ýstanbul: Bankalarýn karý düţtü

10.10.2011 13:36:16 finanstrend.com

EFG Ýstanbul, Türk bankalarýnýn çeyrek performansýný deđerlendirdi. Detaylar:

BDDK Ađustos ayýnda bankalarýn net karýnýn aylýk yüzde 54 düţüţ, yýllýk yüzde 46 düţüţ ile 7508 milyon TL olduđunu açýkladý.

Yýlýn baţýndan bugüne kadar sektörün toplam net karý yýllýk yüzde 15 düţüţle 12.72 milyar TL oldu. Net kardaki büyük düţüţ tahvil getirilerindeki düţüţe bađlanabilir.

Yerel bankalar özellikle darbe aldý ve aylýk bazda toplam karlarý yüzde 68 düţtü.

Çeyrekteki pozitif geliţmeler:

i) Kredi-mevduat spreadi aylýk 13 baz puan geniţledi.

ii) Ücret geliri büyümesi yýllýk yüzde 27 oldu.

iii) Ýţletim gideri büyümesi yýllýk yüzde 6´ya indi.

Negatif geliţmeler:

i) Net faiz marjý 100 baz puandan fazla düţtü.

ii) Net iţlem zararlarý arttý.

iii) Net risk maliyeti arttý.

iv) Sermaye yeterlilik rasyosu 52 baz puan düţtü.

KaynakYorum

-

-

BofA: Tüpraţ için Nötr

11.10.2011 14:35:00 finanstrend.com

BofA, Tüpraţ için hedef fiyatýný düţürdü, tavsiyesini yükseltti. Detaylar:

Tüpraţ için 2011-2013 ortalama hisse baţýna kar beklentimizi yüzde 8 düţürüyoruz. Bu revizyonun sebebi zayýf rafine marjý ve TL beklentilerimiz.

Hedef fiyatýmýz 44.5 TL´den 41.5 TL´ye çekiyoruz. Fakat tavsiyemizi Nötr´e yükseltiyoruz. Bunun sebebi de yüzde 15 artýţ potansiyeli, yüzde 8 temettü getirisi ve Tüpraţ´ýn savunmacý yapýsý.

KaynakYorum

-

Goldman Sachs: Mevcut iyimserlik sürdürülemez

11.10.2011 20:46:45

Küresel borsalar dünkü iţlemlerde haftaya hýzlý yükseliţlerle baţlangýç yaptýlar. Piyasalardaki bu iyimserlikte Pazar günü bir araya gelen Merkel ve Sarkozy´nin Euro Bölgesi borç krizinin çözümü için bankalara destek dahil yeni bir plan sözü açýklamalarý etkili oldu.

Ancak Goldman Sachs´a göre, piyasalardaki bu iyimserlik sürdürülebilir deđil. Goldman Sachs´ýn konuya iliţkin raporunda, krizin çözümünde daha somut öneriler görülmedikçe ve uygulamalara iliţkin ayrýntýlar netleţmedikçe mevcut piyasa iyimserliđinin orta vadede sürdürülebilirliđi konusunda ţüphelerin olduđu belirtildi.

KaynakYorum

- Eger sitemize yaptýđýnýz ilk ziyaretiniz ise, Lütfen öncelikle Yardým kriterlerini okuyunuz. Forumumuzda bilgi alýţveriţinde bulunabilmeniz için öncelikle Kayýt olmalýsýnýz. Üye olmayanlar forumumuzda hiçbir ţekilde aktivite uygulayamaz; Konu açamaz, Mesaj yazamaz, Eklenti indiremez, Özel mesajlasamaz. Forumumuzu tam anlamýyla kullanmak için üye olabilirsiniz...

Tweet

Tweet

Yorum