2012 temettü tahminleri

Temettü dönemine yaklaşırken...

Temmuz 2011’de İMKB şirketlerin temettü performanslarını ölçebilmek için iki yeni endeks çıkardığını duyurdu. Bu endekslerden İMKB Temettü Endeksi (XTMTU) İMKB’ye kote olan son üç yılda nakit temettü dağıtan 59 şirketi kapsıyor. İMKB Temettü 25 Endeksi (XTM25) ise, İMKB şirketlerini temettü verimi ve en yüksek piyasa değeri bazında sıralıyor ve 2/3’ünü endekse dahil ediyor. Araştırma Bölümü olarak, İMKB hisselerinin son 3 yılı için halka açık olan kısımların piyasa değerlerini ve hisselerin düzeltilmiş fiyatlarını kullandık ve Ocak 2009’dan itibaren bu iki endeksin göreceli olarak geçmiş performanslarını ölçtük. Hesaplamalarımıza göre, XTMTU ve XTM25’nin geride kalan hisseler karşısındaki üç yıllık kümülatif rölatif performansları %20,2 ve %27,4 şeklindedir. Diğer hisselerin üzerinde gösterilen performansların pek çoğu bu üç yıllık dönemde yılların ilk yarılarında (temettü ödeme dönemlerinde) kaydedilmiştir.

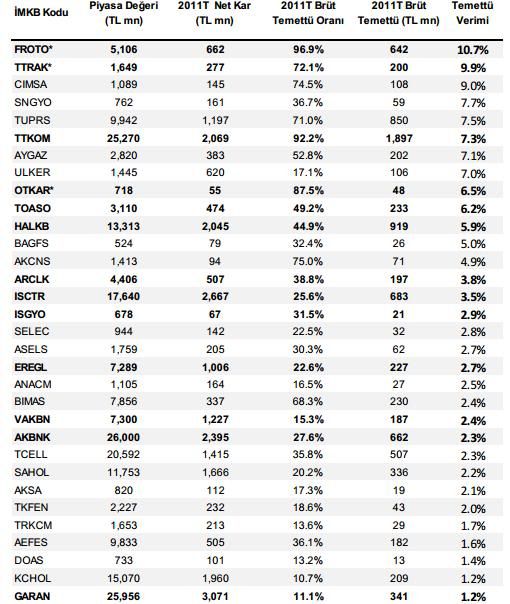

2012 tahminleri: 2012 yılı için %3,7 temettü verimi öngörüyoruz.

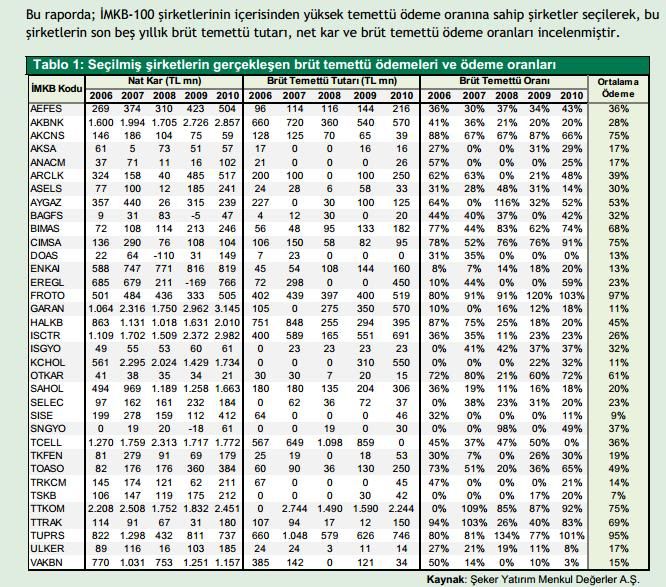

Takibimizde bulunan ve temettü ödeyeceğini tahmin ettiğimiz 55 şirket için şu anki tahminlerimize göre 2012 yılı için ortalama temettü verimi %3,7. 2011 net kar tahminimiz %5’lik bir düşüşe ve 2012 temettü tahminimiz ise takibimizdeki şirketler için (TCELL hariç) toplamda yıllık bazda %7,4’lük bir düşüşe işaret ediyor. 2011 yılı için temettü verimi TCELL’in açıkladığı temettü hariç tutulduğunda %3,4 seviyesinde (1.359 milyon TL olarak açıklanmış ancak hissedarlar arasındaki anlaşmazlık nedeniyle dağıtılamamıştı. TCELL’in temettüsü dahil edildiğinde oran %3,8’e yükseliyor). Son 5 yıldaki verilere baktığımızda, İMKB’nin toplam temettü ödeme oranı yaklaşık %30’da bulunuyor ve temettü ödeyen şirketlerin temettü verimi ise yaklaşık %4 seviyesinde.

Temettü ödeyen şirketler arasından önerdiğimiz hisseler: TOASO, TTKOM, ANHYT, PETUN, CIMSA

Bu yıl da temettülerin, genelde olduğu gibi, yılsonu mali tablolarının ve temettü kararlarının yıllık genel kurul toplantılarında onaylanmasının ardından, Mart ayı sonundan Mayıs ayı sonuna kadar dağıtılması bekleniyor. Analizlerimiz yılın ilk yarısında “yüksek temettü verimi stratejisinin”, “düşük F/K” ve “düşük F/DD” gibi diğer yatırım stratejileri karşısında daha iyi performans gösterdiğini ortaya koyuyor. Bu açıdan, yılın ilk yarısında cazip temettü verimi sunacağına inandığımız hisselerin altını çizmek istiyoruz. Yüksek temettü ödeyen şirketler arasında, Tofaş’ı (al ya da öde tarzı garantili sözleşmeler sayesinde güvenli olması ve Opel anlaşmasının ihracatı artıracak olması sayesinde), Türk Telekom’u (faaliyetlerin görünür olması, sabit hat faaliyetlerinin güçlü olması), Anadolu Hayat’ı (hızlı büyüyen bir faaliyet olması ve yeni yasal düzenlemeler), Pınar Et’i (son dönemdeki büyümesi ve karlılığı, benzerlerine göre yüksek iskontolu işlem görmesi) ve Çimsa’yı (bölgesindeki inşaat yatırımlarından fayda sağlayacak olması) beğeniyoruz.

Kaynak: https://www.finansonline.com/index.asp

Raporu indirmek için: